|

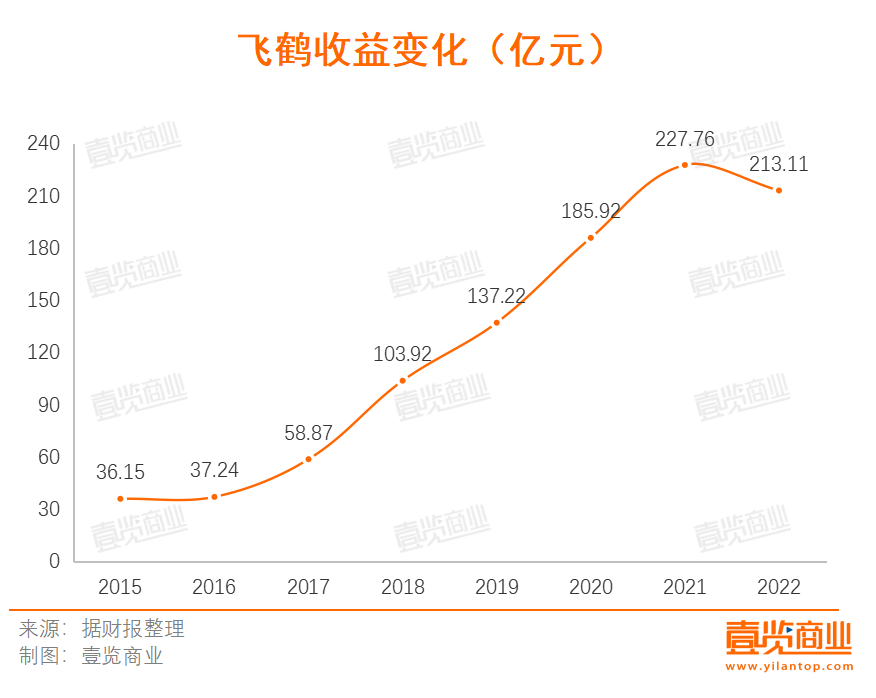

杭州淘宝代运营-我做国产奶粉的粉丝 却被价格“背刺时间:2024-03-05 200元买下成本50元的奶粉,消费者还觉得自己赚了。 由知名经济学家梁建章牵头,育娲人口发布的《中国生育成本报告2024版》指出:0-2岁婴幼儿平均每年消费24538元,平均每月花费2045元。然而多位宝妈对这个数据嗤之以鼻“宝宝平均一个月喝3-4罐奶粉,按一罐奶粉250元算,光喝奶都花去了1000元。更别提还有其他花费,2000根本不够。” 与之相对的,是君乐宝乳业副总裁刘森淼的惊天发言:“中国奶粉价格太贵了,几十块钱成本卖四五百、五六百依然有人买,卖得便宜消费者不敢买。中国奶粉价格越来越贵,国际上价格是越来越便宜。” 那么,国产奶粉市场究竟是怎样的?宝宝的必需品难道变成商家刺向消费者的利剑了吗? 1 国产奶粉逆袭 提到国产奶粉,就不得不提三鹿奶粉事件。2008年,包括三鹿、伊利、蒙牛、光明、圣元在内的22个厂家69批次产品中都检出三聚氰胺,一经曝光,群众哗然。该事件严重打击了国产奶粉行业,也是这个时期代购迅速兴起,其中需求高的就是外国大牌奶粉。 根据智研咨询发布的数据,2022年中国奶粉零售市场规模达到了4413.55亿元,其中婴幼儿奶粉市场规模达到了3221.65亿元,其他奶粉市场规模仅为1091.9亿元。国产乳业品牌眼看千亿市场即将拱手让人,急了,使出浑身解数拯救“中国奶粉”这块招牌。 首先,国产品牌需要把洋奶粉“拉下神坛”。贝因美率先出招,2010年开始在社交媒体上宣传“进口原料,国际品质,中国配方”,飞鹤紧跟其后,打出“契合中国宝宝体质”广告语洗脑消费者。与此同时,国内机构不断出具各类数据报告,显示中国人与外国人在膳食结构及母乳成分等方面有明显区别,国外配方不一定适配中国。2016年,被称为史上最严的中国婴幼儿奶粉配方注册制正式颁布后,消费者开始对洋奶粉“祛魅”,国产奶粉地位与口碑缓慢回升。 从行业数据上看,国产奶粉品牌的市场占有率从2015年的31%,增长至2019年的49%,并还在不断增长。从企业营收上看,2015年~2019年,飞鹤奶粉营收从36.15亿元飙升至137.2亿元,累计增长了280%。

其次,靠营销巩固消费者群体。在代言人方面,从单代言到双代言,从大牌明星到流量明星,从品牌代言人到榜样官、星推官、福利官等各种形式的头衔,“品牌代言”+“产品代言”双管齐下,各大品牌把这种营销手段玩出了花。 海普诺凯1897官宣郎朗、吉娜二人共同为品牌全球形象代言人;君乐宝品牌代言人为韩雪,旗下明星产品诠臻爱代言人为张译,诠适爱代言人为袁咏仪;在乘风破浪播出后,合生元官宣品牌代言人为陈嘉桦Ella,营销手段再度升级。 在渠道方面,各大品牌还会与经销商面对面“交流感情”,飞鹤2023年半年报显示,截至2023年6月,飞鹤共举办48万场面对面研讨会,获取新客户人数超过112万人。除此之外,电视剧冠名、直播、短视频、电梯广告等场景也是国产奶粉品牌营销的核心阵地,品牌营销的竞争在各个维度展开。 值得注意的是,消费者挑选奶粉最看重的还是成分以及奶源。据此,婴幼儿奶粉出现了多种品类,按基粉分为牛奶粉、羊奶粉、豆基奶粉;按配方分为普通奶粉、有机奶粉和特殊配方奶粉;按生产工艺分为湿法工艺、干法工艺和干湿法复合工艺。据壹览商业不完全统计,仅贝因美婴幼儿奶粉就至少有17个系列,51款产品,官方客服宣传“每款侧重点都不同”。总而言之,消费者想要什么品牌就开发什么。 国产奶粉品牌彻底“支棱起来”了。欧睿国际数据显示,2020年国产奶粉市场份额突破50%,开始反超外资品牌。到了2022年,国产奶粉市场占有率已经高达68%。同时,多家外资婴幼儿奶粉品牌调整其在华业务。2021年,利洁时以22亿美元将“美赞臣中国”出售给了春华资本,2022年底,曾经的奶粉巨头雅培宣布退出中国大陆市场。 从市场格局来看,2016年开始施行的奶粉二次注册制,以及2023年奶粉新国标的落地生效,奶粉行业淘汰赛早已开始。中小品牌退出或被兼并,奶粉行业集中度进一步提升。据国泰君安研报预计,新国标落地之后,约20%中小品牌市场份额向奶粉前十大企业集中,国内奶粉行业前三家奶粉企业合计占市场份额从2021年的40%升至60%。 据壹览商业不完全统计,目前至少有83家乳企旗下363个系列通过新国标注册,批准注册配方1127个,包括境内926个、境外201个。在新国标的加持下,消费者对于国产奶粉的偏好更加明显,国产奶粉的价格也在一路走高,一度被称为“全球最贵”。 2 奶粉刺客? 壹览商业挑选了十个国产奶粉品牌旗下的13款商品,统计这些产品在京东、天猫、拼多多旗舰店内的价格,同时拿到了广西某城市一母婴店的线下售卖价进行对比。

从渠道看,除了飞鹤星飞帆系列、金领冠塞纳牧系列的线上与线下的差价略高以外,其他产品的价格差异均控制在20元以内。从平台看,宜品、合生元的旗舰店价格差异较大。其中,宜品的蓓康僖小羊羊奶粉在拼多多平台以套组形式出售,单罐的平均价格比其他平台低了近40元,官方控价并不严谨。值得注意的是,飞鹤不仅各平台价格完全一致,还不赠送任何礼品及优惠券,品牌态度强势。 从克重价格看,不少刺客混在“低价奶粉”队列之中。乍一看,圣元优博瑞慕200出头的售价十分“亲民”,但壹览商业计算后才发现这是商家的套路——每100克售价54元,价格远超“世界最贵”的飞鹤。其次是合生元派星系列,每100克售价41元,宜品蓓康僖羊奶粉与金领冠塞纳牧系列紧随其后。 通过对比不难发现,最具性价比的是大胆揭开奶粉行业内幕的君乐宝,这是唯一一个价格在20元以内的奶粉。令人惊讶的是,飞鹤臻爱倍护奶粉的价格竟很便宜,每100克售价不到25元,其他奶粉价格均在此之上。 壹览商业观察发现,绝大部分产品靠优惠券才能达到图中的价格。若没有优惠券,每款产品要加价20-200元不等,且各平台原价标价并不统一。 奶粉市场的乱,从价格可见一斑。一名独立乳业分析师在看到该价格表后,对部分产品的线下价格产生怀疑“飞鹤星飞帆系列不应该这么便宜”。除此以外,在小红书等社交平台上也存在不少“奶贩子”,其售价能比官方售价低几十元至上百元不等,为何同样的产品会有如此大的价格差异?一位在母婴行业工作了13年的从业者告诉壹览商业,“进货价格不同是价格出现偏差的主要原因”。 一方面,奶粉行业并未实行统一售价机制,不同地区、不同渠道的进货价格本就不同,若销量不达标,进货价格还会接着上涨。一位来自天津的奶粉零售商表示,某款奶粉在河南供货100元,但天津需要120元。同时,代理商根据门店销量调整价格,若不达标又会上调20元,同样一罐奶粉,零售商的成本价能够相差40元,售价自然也难以统一。 另一方面,奶粉窜货带来低价乱象,而窜货的核心原因是“货卖不动”。壹览商业了解到,代理商经常面临货还没卖完,厂家就来催下一批货的定金的情况。在面临资金周转压力和库存压力时,部分代理商就会通过低价方式快速销售产品。 同时,线下零售商不仅要面临同区域零售商的竞争,还要应对来自线上的低价货。当商家为了留住消费者,也会主动窜货。“我卖得便宜,卖的产品种类多,客户就愿意来找我买”是多位受访者对其窜货的解释。 当壹览商业问到“价格差异上百元,是否意味着成本不值官网价”时,受访者们均未给出正面回答。不过,他们提供了一组数据:每罐奶粉,零售商能够获取30-40元的利润,代理商能够获取20-30元的利润。换言之,一罐奶粉至少有50元给了中间商。 在壹览商业统计的10个奶粉品牌中,有5家为上市企业,圣元、辉山为已退市企业。据此,通过企业发布的财报以及往年数据计算7个品牌、10款奶粉的成本价,结果让人大吃一惊。 |